mile米乐m6下载链接 / NEWS

mile米乐m6下载链接:【行业研究】煤炭开采行业2021年度信用展望

发布时间:2023-12-13 来源:米乐M6官网首页 作者:米乐m6网页入口

煤炭开采行业属于典型的周期性行业。2020年初,新型冠状病毒肺炎疫情爆发,一季度受疫情影响,宏观经济提高速度负增长,我国煤炭消费明显下滑。二季度以来虽疫情的逐步控制和经济的稳步复苏,煤炭需求迅速恢复,前三季度煤炭消费仍较上年同期小幅下降。在保供政策引导和先进产能逐步释放下,前三季度煤炭供给平稳。阶段性的供需错配导致煤价下行压力增大,煤价中枢较上年回落,煤炭企业经营效益下滑,行业景气度小幅下降。

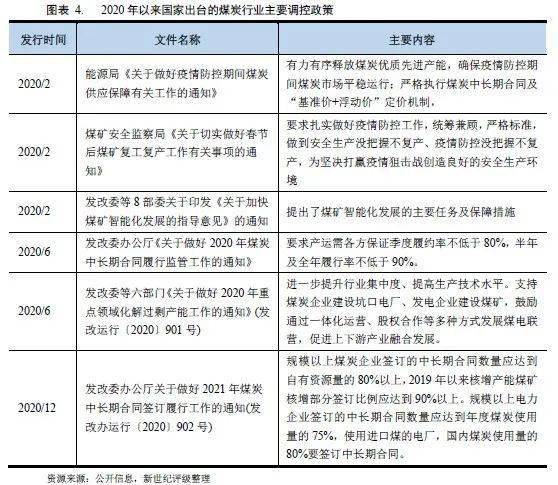

煤炭开采行业是国家重要的基础能源行业,近年来国家各部委出台多项政策引导行业健康发展。2019年以来行业政策主要围绕“去产能”、“保供应”、“稳煤价”等方面做调控,行业去产能政策继续从总量性去产能向系统性、结构性去产能转变。

煤炭开采行业资本密集程度相比来说较高,企业的兼并重组以及补充储量和开发新矿产的需求导致的资本密集性投入使得行业整体债务杠杆偏高,易受外部融资环境变化的影响。永城煤电违约事件显著冲击债券市场,短期内煤炭企业外部融资受阻。

受行业需求偏弱、煤价中枢下降影响,2020年样本企业盈利明显下滑。受益于经营积累及发行永续债、推进“债转股”等,样本企业平均资产负债率缓慢下降,债务期限结构虽有所改善,但仍以流动负债为主。样本企业刚性债务占负债的比重较高,随着债务的到期偿还,刚性债务总体呈小幅下降趋势。2020年9月末样本企业流动性指标虽有所回升,但仍处于较低水平。2021 年为煤炭行业债券兑付高峰年,行业整体面临一定的集中兑付压力。新冠疫情导致煤炭企业盈利下滑,经营性现金流面临一定冲击,投资支出有所收缩。目前煤炭企业主要依赖外部融资进行债务滚存,永城煤电违约事件短期内导致行业整体融资环境恶化,不利于集中到期债务的滚续发行。需关注财务杠杆较高、未来一年内债券到期金额较大的煤炭企业所面临的流动性风险。

2020年前三季度煤炭开采行业债券发行规模有所上升,发债主体信用资质持续提升,发行人仍以AAA级为主。内部等级利差持续走阔,个体间信用利差仍存在较大分化。2020年前三季度,行业内共2家发债主体信用等级调升,1家发债主体评级展望由“正面”调回为“稳定”。2020年11月,永城煤电发生债务违约。

在“双循环”新发展格局下煤炭在能源保障体系内的地位或将得到加强。展望2021年,随着经济的持续复苏,短期内煤炭需求有望恢复性增长;结构性去产能情形下先进产能释放有望加快,行业供给质量将继续提升,行业供需格局基本平衡,煤炭价格将窄幅震荡。行业集中度的持续提升有助于市场之间的竞争格局的趋稳。行业基本面仍可保持弱势稳定,但行业内企业信用质量分化加剧,部分煤炭企业历史负担依然沉重,信用风险暴露压力大。

2020年初,新型冠状病毒肺炎疫情爆发,一季度受疫情影响,宏观经济提高速度负增长,我国煤炭消费明显下滑。二季度以来虽疫情的逐步控制和经济的稳步复苏,煤炭需求迅速恢复,前三季度煤炭消费仍较上年同期小幅下降。在保供政策引导和先进产能逐步释放下,前三季度煤炭供给平稳。阶段性的供需错配导致煤价下行压力增大,煤价中枢较上年回落,煤炭企业经营效益下滑,行业景气度小幅下降。

煤炭是我国重要的基础能源和原料,煤炭工业在国民经济中具备极其重大战略地位。近年来随着宏观经济提高速度放缓以及产业体系调整,能源消费增速明显放缓。天然气、核能和可再次生产的能源加快速度进行发展,对煤炭等传统能源替代作用增强,能源结构调整步伐加快,清洁化、低碳化趋势明显,煤炭在一次能源消费中的比重持续下降。但我国“富煤、贫油、少气”的资源禀赋特点决定了煤炭在我国一次能源消费结构中仍处于主导地位,且主体能源地位在相当长时间内难以改变。2019年,煤炭消费量占能源消费总量的比重为57.7%,较上年下降1.5个百分点。据初步核算,2020年前三季度煤炭消费量占能源消费总量的比重较上年同期下降0.5个百分点。随着我们国家能源结构调整的深入和清洁能源挤出效应显现,煤炭在我国能源消费占比将进一步下降。

我国煤炭下业主要为电力、钢铁、建材、化工四大行业,其煤炭消费量合计占煤炭总消费量的80%以上。煤炭下游主要行业均属于强周期以及投资拉动型行业,因此行业景气度也与宏观经济周期以及固定资产投资保持着高度正相关性。2020年初,新型冠状病毒肺炎疫情的爆发,对我国一季度的经济造成了较大的负面影响,但随着3月以来我国疫情防控形势向好,复工复产逐步推进,经济运行稳步复苏。据国家统计局初步核算,2020年前三季度国内生产总值722786亿元,按可比价格计算,同比增长0.7%。一季度受疫情影响,下游企业复产复工延后、用电需求下降,全国煤炭消费显而易见地下降。2020年第一季度,全国煤炭消费量9.8亿吨左右,同比下降6.8%。二季度以来,随着各行业复工复产逐渐推进以及逆周期调节政策的出台,煤炭需求快速回升。据中国煤炭市场网测算,2020年前三季度,商品煤累计消费量29.3亿吨,同比下降0.7%。电力、钢铁、建材、化工行业累计煤炭消费量分别为15.6亿吨、5.5亿吨、3.5亿吨和2.2亿吨,同比变化分别为-1.3%、5.6%、-1.6%和-1.1%。

从下游细分行业需求来看,火电行业煤炭需求量约占煤炭总消费量的50%,对煤炭行业需求影响较大。受疫情影响,2020年第一季度我国全社会用电量同比下降6.53%至1.57万亿千瓦时,4月以来虽疫情的有效防控和经济运行稳步复苏,用电量增速回升。2020年前三季度,我国全社会用电量5.41万亿千瓦时,同比增长1.3%,增速较上年同期回落3.1个百分点。规模以上电厂火电发电量为3.83万亿千瓦时,同比下降0.3%,导致电力行业煤炭消费量同比下降1.3%。钢铁和建材行业煤炭消费量分别约占煤炭总消费量的17%和13%,上述行业受房地产及基建等投资影响较大。受疫情影响,房地产及基建延迟复工,2020年前三季度全国房地产开发投资103484亿元,同比增长5.6%,增速较上年同期回落4.9个百分点。同期我国基础设施建设投资(不含电力、热力、燃气及水生产和供应业)同比仅增长0.2%。受此影响,2020年1-9月全国粗钢产量为7.82亿吨,同比增长4.50%,增速较上年同期回落3.9个百分点;同期水泥产量为16.76亿吨,同比下降1.10%。化工用煤方面,2020年1-9月合成氨、氮肥、尿素产量同比分别增长5.1%、2.1%和2.8%。尿素、甲醇等传统化工领域的煤炭消费增量空间较小,化工领域煤炭消费增量将大多分布在在煤制烯烃、煤制天然气、煤制油、煤制乙二醇等现代煤化工方面。

为化解煤炭过剩产能,实现煤炭市场供需平衡,2016年起我国开始启动煤炭去产能工作。截至2019年底,我国累计退出煤炭落后产能9亿吨/年以上,提前完成“十三五”煤炭去产能目标(5.5亿吨),年产30万吨以下煤矿产能减少至2.2亿吨/年以内。但30万吨/年以下煤矿数量仍有约2100处,淘汰落后产能、破除无效低效供给的任务依然较重。我国煤炭去产能从总量性去产能向系统性、结构性去产能转变。2019年8月,发改委、能源局等六部门出台《30万吨/年以下煤矿分类处置工作方案》,提出力争到 2021年底全国 30 万 吨/年以下煤矿数量减少至 800 处以内。在供给侧改革过程中,落后产能逐渐出清,先进产能逐步投放,行业供给质量提升,供需格局得以改善,但目前行业去产能也面临煤矿关闭退出机制不完善、人员安置和债务处理难度大、退出成本高等问题。

煤炭产量方面,2020年初受疫情影响,煤矿延迟复产, 1-2月我国煤炭产量同比下降6.3%。但3月以来在保供政策引导下各产煤省区陆续复产复工,煤矿生产情况好转。2020年前三季度我国原煤生产基本稳定,累计生产原煤27.9亿吨,同比略降0.1%。煤炭生产继续向晋陕蒙集中,前三季度三省区合计产量为19.78亿吨,占全国总产量的71%。其中山西、陕西原煤产量分别同比增长5.2%和9.6%;内蒙古受倒查20年涉煤反腐影响产量下降10.8%。进口方面,2020年以来我国煤炭进口量呈现前高后低走势,前三季度进口煤炭2.4亿吨,同比下降4.4%。

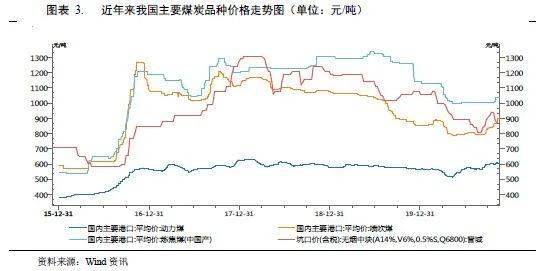

从煤炭价格趋势来看,2020年初受疫情影响,短期内煤炭市场供需两弱,煤矿复产复工滞后和物流受阻导致煤炭供应偏紧,1-2月煤炭价格整体有所回升。3月以来虽疫情防控形势的好转,煤矿复产复工率大幅度提高,煤炭供给增加,但主要下业复工进度慢于煤矿复工进度,阶段性的供需错配导致煤炭价格持续下跌。5月以来随着下游需求的快速回升,煤炭价格开始上涨,全年煤价呈现“V”型走势,但煤价中枢仍较上年回落。截至2020年12月11日,国内主要港口动力煤平均价、炼焦煤平均价和晋城产无烟中块坑口价分别为663元/吨、1043元/吨和870元/吨。2020年1-11月,国内主要港口动力煤平均价、炼焦煤平均价和晋城产无烟中块平均坑口价分别较上年同期下降2.92%、19.60%和16.85%。受煤价中枢下降影响,2020年前三季度煤炭开采和洗选业公司实现营业收入合计14149.20亿元,同比下降12%;实现总利润为1544亿元,同比下降30.1%。

从竞争格局来看,近年来随着煤炭企业兼并重组、国家加大淘汰落后产能力度,我国煤炭行业集中度持续提升。煤炭企业从2009年底最多时的近万家持续减少至 2020年9月末的 4216家。据中国煤炭工业协会统计,2020年1-9月排名前10家企业原煤产量合计为13.1亿吨,同比增加0.31亿吨,占规模以上企业原煤产量的46.9%。煤炭生产格局进一步向资源禀赋好、竞争能力强的晋陕蒙甘宁地区集中,中东部地区一些开采条件差、煤质差、资源枯竭的煤矿基本退出,煤炭生产大多分布在在全国14个煤炭大型基地。随着煤炭供给侧改革的推进,违规新增产能、违法违规建设和超能力生产等问题得到一定效果遏制,煤炭市场秩序逐渐规范;煤炭低端产能加速退出,为优质产能发展腾出了空间,有突出贡献的公司市场占有率将得到提升。2020年以来煤炭行业整合进程提速,相继出现焦煤集团吸收合并山煤集团、兖矿集团与山东能源集团战略重组、晋能控股集团组建等整合事件。煤炭企业整合带来的行业集中度提升有利于增强供给侧改革调控效果,控制先进产能释放节奏,是优化行业供给质量、促进行业健康发展的重要方法,但整合过程中或将导致部分财务质量很差的国有企业没办法有效退出市场,对企业自身而言实际的整合效果仍有待观察。

煤炭开采行业是国家重要的基础能源行业,近年来国家各部委出台多项政策引导行业健康发展。2019年以来行业政策主要围绕“去产能”、“保供应”、“稳煤价”等方面做调控,行业去产能政策继续从总量性去产能向系统性、结构性去产能转变。

煤炭开采行业是国家重要的基础能源行业,近年来国家各部委从煤炭需求、行业供给、安全生产、煤炭价格等各方面出台多项政策引导行业健康发展。自新冠肺炎疫情爆发后,为确保煤炭供应,政府有关部门连续出台有关政策,要求统筹疫情防控和煤矿生产,加快组织煤矿复工复产,对煤炭行业的“保供稳价”提出了具体措施。2020年6月和12月,发改委办公厅分别发布《关于做好2020年煤炭中长期合同履行监管工作的通知》和《关于做好2021年煤炭中长期合同签订履行工作的通知》,推动煤炭中长期合同签订及履行对稳定煤炭价格具备极其重大作用。

煤炭开采行业资本密集程度相比来说较高,企业的兼并重组以及补充储量和开发新矿产的需求导致的资本密集性投入使得行业整体债务杠杆偏高,易受外部融资环境变化的影响。永城煤电违约事件显著冲击债券市场,短期内煤炭企业外部融资受阻。

2020年以来受疫情影响,煤炭下游需求疲软,煤价下跌,煤炭企业经营业绩下滑,固定资产投资增速大幅回落。2020年1-9月,我国煤炭开采和洗选业固定资产投资额同比仅增长0.4%,增速较上年同期一下子就下降25.7个百分点。此外,近年来国家也出台有关政策鼓励煤炭企业兼并重组、推动行业集中度提升。预计煤炭企业将投入较多资金进行产能扩建、矿井技改等,整体资本性支出压力较大。煤炭开采行业整体债务杠杆偏高,利率敏感性凸显,易受信贷政策和企业融资渠道影响。若行业景气度下行,将显著加大企业的融资难度及融资成本。当外部融资环境趋紧时,企业债务滚续或面临一定困难,或将引发流动性风险。

煤炭企业外部融资渠道主要有银行借贷和债券市场融资,其中银行借贷融资占比达60-70%。从信贷融资政策来看,2016年4月以来国家出台了《关于支持钢铁煤炭行业化解过剩产能实现脱困发展的意见》、《关于钢铁煤炭行业化解过剩产能金融债权债务问题的若干意见》等有关政策,提出多种金融举措帮助煤炭行业化解过剩产能,对于煤炭行业实行差别化的信贷政策导向:引导金融机构对具备竞争力的优质煤炭企业融资提供支持,但对违规新增煤炭产能的项目及落后产能等实行严控。而银行方面对于煤炭企业普遍采取审慎放贷的态度,通常采取限额管理政策,严控煤炭行业新增用信情况。从采矿业贷款余额来看,近年来多数银行采矿业贷款余额总体呈下降趋势。截至2019年末工农中建交五大行采矿业贷款余额合计10,672.09 亿元,较上年末下降632.58亿元。

从债券市场融资来看,受益于疫情期间的宽松融资环境,2020年前三季度煤炭开采行业发行金额有所上升,信用债总发行量为2973亿元,较上年同期增加264.90亿元;总偿还量为3112.47亿元,净融资额为-139.47亿元。2020年11月中旬起,受永城煤电控股集团有限公司(简称“永煤煤电”)违约事件影响,煤炭债一级市场发行受到显著冲击,多只煤炭债券延期或取消发行;证券交易市场方面,永城煤电违约后,部分信用资质偏弱、流动性压力较大的煤炭企业存续债券价格暴跌。需关注短期内兑付金额较大的煤企所面临的流动性风险。

经济结构转型背景下,煤炭下游需求将逐步弱化;煤炭行业属于高危行业,行业性安全生产压力仍将长期存在;行业政策敏感性强,受政策调控方向及力度影响较大;煤炭开采行业资本密集程度相比来说较高,行业整体债务杠杆偏高。

下游需求弱化且煤炭消费占比持续下降。受能源需求量开始上涨放缓、油气产量持续增长、非化石能源加快速度进行发展等因素影响,能源供需宽松。同时,能源结构调整步伐加快,清洁化、低碳化趋势明显,煤炭在一次能源消费中的比重持续下降。从煤炭行业下游四大行业来看,电力、钢铁、建材三大行业需求上升幅度有限,对煤炭需求量开始上涨形成一定抑制。尽管化工行业煤炭需求有望增加,但整体耗煤量占比较小,对煤炭整体需求的拉动有限。长久来看,煤炭下游需求趋于弱化。

安全生产压力长期存在。随着开采强度的不断增大,我国煤矿开采深度平均每年将增加10至20米,煤矿相对瓦斯涌出量平均每年增加1立方米/吨,高瓦斯矿井的比例在逐渐加大。全国范围内,约有三分之一产能需要生产安全技术改造。近年来煤炭安全事故频发,重特大事故尚未得到一定效果遏制,行业性安全生产压力仍将长期存在。

易受政策调控影响。近年来国家频繁对煤炭行业进行政策调控,其中大力度的去产能政策促进了煤炭行业的健康发展。不过煤炭行业的产能过剩局面尚未根本扭转,未来行业发展受国家调控政策方向及力度影响较大,需密切关注行业政策层面因素影响。

财务杠杆偏高。煤炭采选行业资本密集程度相比来说较高,企业的兼并重组以及资源补充需求导致资本投入密集,行业整体债务杠杆偏高,带息债务规模大,财务负担偏重。债务负担重、投融资政策激进、流动性压力大、融资渠道单一的煤炭企业将面临更加大的财务风险。永城煤电违约事件显著冲击债券市场,短期内煤炭企业外部融资受阻。当外部融资环境趋紧时,企业债务滚续或面临一定困难,或将引发流动性风险。

本报告根据具有存续债的煤炭行业发债企业,并剔除合并报表范围内的发债子公司、未披露2020年三季报企业,选取了29家企业(简称“样本企业”)作为样本做分析。下文2020年(E)数据为2019第四季度及2020年前三季度合计的年化数据。

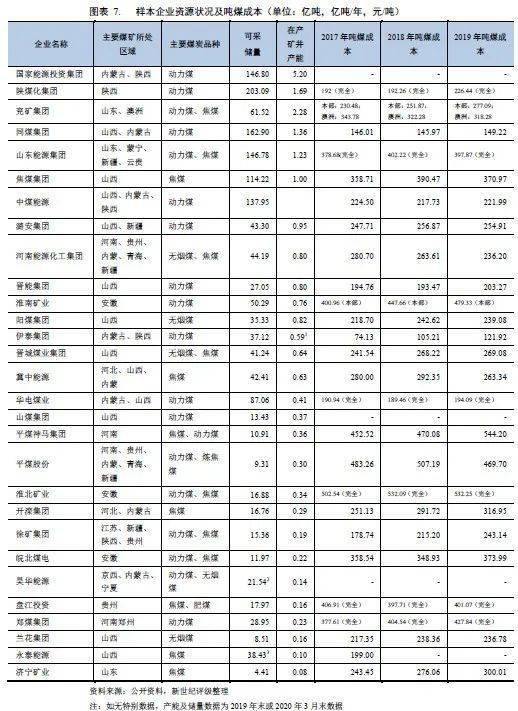

资源禀赋特别大程度上决定了煤炭企业的经营业绩表现。资源禀赋最重要的包含但不限于企业可采储量及年限、煤炭品质、赋存及开采条件、吨煤成本和安全生产条件等。总的来看,晋陕蒙宁甘区域煤炭资源丰富、煤种齐全, 是我国目前主要煤炭生产区和调出区,区域内煤矿总体上开采技术条件较好,以大型煤矿为主, 生产力水平高,安全保障程度高,煤炭产能高。东北地区开采历史长、剩余资源量较少、赋存条件变差、安全生产压力大、生产力水平不高。华东地区是我国主要煤炭消费区,区内产量远不能够满足需求,需要大量调入,是“西煤东运”的主要目的地,部分矿井进入深部开采,灾害威胁加重。华南区煤炭开采条件差,灾害威胁严重,以小煤矿为主,生产力水平不高,安全保障程度较差;西南地区地质条件复杂、资源赋存条件较差、煤炭含硫量较高、安全生产压力大。新疆地区煤炭资源丰富、煤质好,煤层埋藏浅,地质构造简单,生产所带来的成本低,未来将重点配套建设大型、特大型一体化煤矿,是我国未来主要的煤炭接续区、生产基地和调出基地。

不同的资源禀赋决定了吨煤成本的不同。吨煤成本高低有着非常明显的地域性差异特征。总的来看,内蒙古、陕西等地煤企具有非常明显的吨煤成本优势,而安徽、湖南、河南等地煤企吨煤成本比较高。由于煤炭行业固定成本占比高,且煤炭生产所带来的成本也受地质构造、资源赋存条件、开采条件和开采年限等影响较大,具有一定刚性,生产所带来的成本调节空间较为有限,近年来煤炭企业吨煤成本变动不大。2019年多数煤企吨煤成本有所上升,但整体上升幅度不大。增幅较大的煤炭企业有平煤神马集团和伊泰集团,其中平煤神马集团因职工薪酬和安全费用的上升,2019年吨煤成本同比增长15.77%;伊泰集团因灾害治理规模增长导致土方剥离费用增加,2019年吨煤成本同比增长15.88%。

从原煤产量来看,样本企业2019年原煤产量合计22.15亿吨,较上年增长4.29%。其中原煤产量排名前8位的样本企业为国家能源投资集团、陕煤化集团、兖矿集团、同煤集团、山东能源集团、焦煤集团、中煤能源和潞安集团,上述企业矿井多位于晋蒙陕煤炭主产区。除山东能源集团因产能核减、事故矿井短暂停产等因素导致原煤产量下滑外,其余7家样本企业随着先进产能的释放,原煤产量均有所提升,反映出我国煤炭生产逐步向大型煤炭企业集中。而产量排名后10位的样本企业矿井主要分布于西南、东北、安徽、河北等地,该类区域矿井一般资源条件不佳,属于我国降低或退出煤矿产能区域,受去产能政策持续推进和疫情影响,2019年原煤产量持续下降。

2020年以来,受新冠疫情影响,用煤需求下滑,煤炭价格中枢下降,煤炭企业收入和盈利有所下滑。2020年1-9月及2020年(E)样本公司实现营业收入总额分别为27037.83亿元和36480.64亿元,同比分别下降0.97%和0.72%。2020年前三季度,29家样本企业中有18家企业收入下滑,占比62.07%。动力煤企业收入降幅整体小于炼焦煤、无烟煤企业,主要是生产动力煤企业产能释放以及动力煤价格中枢降幅小于炼焦煤、无烟煤所致。

期间费用率反映费用将在多大程度上侵蚀主业留存利润的空间。样本企业整体费用控制能力相对来说比较强,期间费用对利润的侵蚀相对有限。2020年以来主要受益于利息费用规模的下降,样本企业整体期间费用开支较上年会降低。2020年前三季度期间费用为3663.41 亿元,同比下降9.24%;期间费用率为13.55%,较上年同期下降4.47百分点。

煤炭企业开采成本具有一定刚性,煤炭价格波动对企业纯收入状况影响较大。近年来受煤炭价格下降影响,样本企业煤炭主业盈利会降低,2017-2019年煤炭开采业务毛利率平均分别为43.95%、43.03%和41.70%。2020年受疫情影响,煤价整体较上年会降低,预计样本企业煤炭主业平均毛利率继续下滑。目前较多的煤炭企业向煤化工、电力、贸易及煤炭机械制造等领域延伸产业链。实施煤电一体化投资的煤炭企业有利于提高煤炭的就地转化率,便于将成本有效内化,增强整体现金流的稳定性,产业链协调效益较强。不过从样本企业来看,实施煤电一体化布局的煤炭企业较少,多数煤炭企业投资煤化工业务。2020年以来,受下游需求持续萎缩及石油价格大大下挫影响,主要煤化工产品价格大大下降,样本企业煤化工业务盈利能力大幅度地下跌,整体盈利状况较差,拖累整体业绩。煤炭贸易也是较多煤炭企业涉及的业务,但该业务进入壁垒低、盈利能力差、占用资金量大、对利润贡献有限。2017-2020年(E)样本企业平均综合毛利率分别是20.86%、21.68%、20.37%和 8.68 %,远小于煤炭开采业务毛利率,同期平均盈利率分别为5.64%、5.60%、4.89%和3.61%,呈下降态势。2020年以来受煤炭主业盈利下滑和煤化工业务拖累,样本企业盈利下滑明显。2020年前三季度,29家样本企业中盈利下滑的有22家,虽7家样本企业营业利润实现增长,但4家增幅很小(增幅不超过5%)。位于产能退出区域及化工业务规模较大的煤炭企业2020年利润下滑幅度较大。2020年前三季度出现营业亏损的样本企业为郑煤集团和皖北煤电,主要系自身煤矿资源不佳,吨煤成本比较高以及非煤业务拖累所致。前三季度盈利降幅超过50%的企业有9家,具体详见图表12所示。2018-2020(E)样本企业净利润合计分别为1076.01亿元、1229.60亿元和1065.22亿元。

近年来煤炭企业债务规模仍持续小幅上升,截至2020年9月末样本企业负担债务总额为4.74万亿元,较上年末增长3.18%。但受益于经营积累及发行永续债、推进“债转股”等,样本企业平均资产负债率缓慢下降。同期末样本企业负债率均值为70.23%,较上年末下降0.69个百分点,仍处于较高水平。样本企业负债以流动负债为主,2020年9月末长短期债务比均值为80.18%,较上年末上升11.31个百分点,期限结构有所改善。

从刚性债务来看,样本企业刚性债务占负债的比重较高,近年来占比均超过60%。2017年以来煤炭价格总体处于高位,煤炭企业主动压缩有息债务规模,随着债务的到期偿还,样本企业有息债务总体呈小幅下降趋势。截至2020年9月末样本企业有息债务合计2.94万亿元,较上年末微幅下降0.59%,但规模仍较大,整体偿债压力较大。同期末股东权益与刚性债务比率均值为77.35%,较上年末提升5.98个百分点。

从流动性指标来看,2020年9月末样本企业流动比率均值和现金比率均值分别为75.56%和32.42%,较上年末分别提升6.77和0.67个百分点,但仍处于较低水平,反映出煤炭企业普遍流动性偏紧,面临的短期偿付压力较大。2021 年为煤炭行业债券兑付高峰年(到期债券金额超过2800亿元),行业整体面临一定的集中兑付压力。

新冠疫情导致煤炭企业盈利下滑,经营性现金流面临一定冲击。目前较多煤炭企业主要依赖外部融资进行债务滚存,永城煤电违约事件短期内导致煤炭行业整体融资环境恶化,进一步加大行业流动性压力。需关注财务杠杆较高、未来一年内债券到期金额较大的煤炭企业所面临的流动性风险。

煤炭企业经营获现状况与行业景气度及下业市场状况高度相关。2020年以来受疫情影响,煤炭行业景气度下降,样本企业盈利下滑,经营获现能力有所下降。2020年(E)样本企业营业收入现金率均值为94.39%,较上年略有下降;同期经营性现金净流量为3737.75亿元,较上年下降9.54%。

样本企业投资支出主要为改扩建或新建矿井项目、非煤业务布局等,整体资金需求量较大。近年来90%以上的样本企业投资性现金净流出。2020年以来由于经营效益的下滑,煤炭企业普遍压缩投资开支,2020年(E)年样本企业投资活动产生的现金流量净额为-2180.52亿元,净流出额较上年下降23.77%。由于大多数煤炭企业资本性支出压力较大,加上存量债务的陆续到期,煤炭企业主要通过外部筹措资金用于债务偿付和投资建设等。煤炭企业存续债务周转对外部外部融资接续依赖度较高,受永城煤电违约事件影响,弱资质的煤炭企业财务风险暴露的可能性上升。2020年(E)样本企业筹资性现金流量净额为-1523.28亿元,仍呈净流出状态。

从EBITDA对利息支出的保障情况来看,2019年样本企业EBITDA/利息支出为3.77倍,较上年略有上升。29家样本企业中18家提升,11家下降。其中,EBITDA/利息支出后8位样本企业为郑煤集团、永泰能源、冀中能源、河南能源化工集团、平煤神马集团、同煤集团、阳煤集团和山煤集团,上述企业EBITDA/利息支出不足2.5倍。

2020年前三季度,煤炭开采行业发行债券主体共计30家,其中AAA级主体21[5]家,AA+级主体5家,AA级主体4家。截至2020年9月末,煤炭开采行业仍在公开债券市场有存续债券的发行主体共计55家,其中AAA级主体27家,AA+级主体12家,AA级主体8[6]家,AA-级主体6家,CC级主体和C级主体各1家。

煤炭开采行业债券发行人整体信用质量较高,发债主体信用等级集中于AA+级及以上,近年来发债主体资质持续提升,高等级主体占比持续提升,截至2020年9月末AA+级及以上发债主体占比为72.73%。从发行主体属性来看,地方国企为行业主要发行主体。

2020年前三季度,行业内共计2家发债主体信用等级调升,1家发债主体评级展望由“正面”调回为“稳定”。具体来看:

2020年3月6日,鉴于新汶矿业集团有限责任公司(简称“新汶矿业”) 煤炭资源储量较丰富,煤种优势突出,规模优势显著;在建矿井建设接近尾声,未来产能规模将大幅扩张;近年来受益于煤炭价格持续高位运行,新汶矿业一直保持很强的盈利及经营获现水平,中诚信国际将由新汶矿业主体信用等级由AA+级调升至AAA级。

2020年6月3日,鉴于冀中能源峰峰集团有限公司(简称“峰峰集团”) 煤炭业务销售收入及利润水平保持增长;通过股权收购获得金牛化工控制权,未来将逐步整合冀中能源集团化工业务,焦化业务市场竞争力将进一步增强,东方金诚将峰峰集团主体信用等级由AA级调升至AA+级。

2020年6月29日,鉴于山西襄矿集团有限公司(简称“襄矿集团”)2019年煤矿出现安全生产事故,煤炭及化工业务面临安全生产风险及环保压力;PVC和烧碱业务毛利率均下降;在建项目投产后能否达到预期收益仍有待观察;存在未办妥产证及受用受限资产;面临较大的短期刚性偿付压力以及或有负债等因素,中证鹏元将襄矿集团评级展望由正面调回为稳定。

2020年11月10日,永城煤电公告称,因流动资金紧张,未能按期筹措足额兑付资金,“20永煤SCP003”未能按期足额偿付本息,已构成实质性违约。永城煤电存续公开债务融资工具中多设置了交叉保护条款,“20永煤SCP003”违约已触发交叉保护条款,永城煤电面临很大的交叉违约风险。基于上述原因,当日中诚信国际将永城煤电主体信用等级由AAA调降至BB,并列入可能降级的观察名单。

永城煤电为河南省省属国有煤炭企业,截至2020年9月末,永城煤电实收资本为37.58亿元,河南能源化工集团有限公司(简称“河南能源化工集团”)为其控股股东,河南省国资委为其实际控制人。永城煤电主营煤炭开采、化工及贸易等业务,煤种优良,资源储量丰富,煤炭业务盈利较好,但近年来化工板块盈利较弱,明显拖累整体业绩。财务方面,近年来永城煤电债务规模快速攀升,财务杠杆较高,短期债务占比较高,货币资金受限比例高,流动性压力大,母公司等关联方占用永城煤电资金现象严重(截至2019年末关联方应收款项达104.5亿元)加大压力。加之当地政府支持意愿下降,永城煤电未能及时获得有效的外部支持,导致其出现债务违约。截至2020年9月末,永城煤电资产总额为1726.50亿元,负债总金额为1343.95亿元,资产负债率为77.84%;2020年前三季度永城煤电实现营业收入445.10亿元,净利润4.76亿元,经营性现金流量净额为73.84亿元。截至目前,永煤集团存续债规模214.10亿元(不含已到期违约债券20永煤SCP003、20永煤SCP004和20永煤SCP007金额合计30亿元),其中一年内到期的债券本金余额为100亿元,存在很大的兑付风险。

2019年煤炭开采行业内企业合计发行38支一般短期融资券、58支中期票据、16支公司债和2支企业债券;2020年前三季度,煤炭开采行业内企业合计发行33支一般短期融资券、78支中期票据、22支公司债和4支企业债券,具体发行利差情况详见附录三。

2019年煤炭开采行业内企业共发行38支一般短期融资券,其中发行时主体信用等级为AA+级的仅淮北矿业股份有限公司,发行利差为128.92BP。剩余发行主体发行时主体信用等级均为AAA级,利差均值为134.60 BP,其中兖矿集团有限公司发行的19兖矿CP003发行利差较低,仅64.40BP,永城煤电控股集团有限公司和中国平煤神马能源化工集团有限责任公司发行利差较大。

2020年前三季度,煤炭开采行业内企业共发行33支一般短期融资券,其中发行时主体信用等级为AAA级、AA+级和AA级利差均值分别为166.48BP、491.37BP和424.47BP。AAA级煤企仍是债券市场的发行主体,AA+级和AA级发行主体较少。

2019年煤炭开采行业内企业共发行58支中期票据,期限包括2年期、3年期、4年期、5年期和7年期。58支中期票据中,2年期的中期票据有5支,其中发行时主体信用等级为AAA级的4支,利差均值为295.11BP,发行时主体信用等级为AA的为冀中能源峰峰集团有限公司,其发行的19冀中峰峰MTN001由冀中能源集团有限责任公司提供担保,发行利差为250.57 BP;3年期的中期票据有38支,其中发行时主体信用等级为AAA级、AA+级和AA级的利差均值分别为255.88BP、258.30BP和350.13BP;4年期的中期票据1支,为冀中能源集团有限责任公司发行的19冀中能源MTN001,发行利差为424.21 BP;5年期的中期票据有13支,其中发行时主体信用等级为AAA级、AA+级和AA级的利差均值分别为171.46 BP、173.09 BP和197.16BP;7年期的中期票据1支,为中国中煤能源股份有限公司发行的19中煤能源MTN001,发行利差为102.01 BP。

2020年前三季度,煤炭开采行业内企业共发行78支中期票据,期限包括2年期、3年期、5年期、7年期和10年期。78支中期票据中2年期的有1支,为冀中能源集团有限责任公司发行的20冀中能源MTN001,发行利差为407.34 BP;3年期中期票据发行支数为60支,其中发行时主体信用等级为AAA级、AA+级和AA级的利差均值分别为215.90BP、143.68BP和304.61BP;5年期中期票据发行支数为15支,AA+发行主体仅1家,为陕西榆林能源集团有限公司,其发行的20榆林能源MTN002发行利差为185.67 BP。AAA级发行主体中兖矿集团有限公司发行利差较小,其发行的20兖矿MTN001A利差仅为98.09BP;7年期和10年期中期票据各1支和1支,发行利差分别为111.37BP 和188.70 BP。

2019年,煤炭开采行业内企业共发行16支公司债券,期限包括1年期、3年期和5年期,支数分别为1支、9支和6支。3年期公司债中发行时主体信用等级为AAA级和AA+级的利差均值分别为98.22BP和176.24BP,;5年期的公司债券共6支,主体信用等级为AAA级和AA+级的利差均值分别为148.71BP和88.21BP,其中唯一的AA+级发行主体淄博矿业集团有限责任公司发行的19淄矿01由母公司山东能源集团有限公司提供担保,故发行利差较小。

2020年前三季度,煤炭开采行业内企业共发行22支公司债券,期限包括1年期、3年期、5年期和10年期。3年期公司债中发行时主体信用等级为AAA级和AA级的利差均值分别为92.57BP和359.61BP,;5年期的公司债券共10支,发行时主体信用等级为AAA级、AA+级和AA级的利差均值分别为114.51BP、196.28BP和140.63BP,因AA级发行主体山西蓝焰控股股份有限公司和临沂矿业集团有限责任公司发行公司债券时均有AAA级担保人提供担保,故发行利差较小。

2019年,煤炭开采行业内企业共发行2支企业债券,期限均为3年,为AAA级的陕西煤业化工集团有限责任公司发行的19陕煤债01和19陕煤债02,发行利差分别为146.32BP和149.15BP。

2020年前三季度,煤炭开采行业内企业共发行4支企业债券,发行主体级别均为AAA级,期限包括10年期和15年期,利差均值分别为118.37BP和95.04BP,发行利差较低。

在当前保护主义上升、世界经济低迷、全球市场萎缩的外部环境下,2020年我国政府提出加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局,经济战略由“国际大循环”向“国内国际双循环”转变。未来中国经济更多依赖内需来驱动增长。保障能源安全是实现“国内大循环”的前提和基础。我国资源储备呈现“富煤、贫油、少气”的格局,石油、天然气对外依存度较高且近年来整体呈上升趋势,2019年我国原油对外依存度达72.55%,天然气对外依存度达42.94%。随着经济规模进一步扩大,能源需求将继续增加。我国石油资源对下游炼化和化工等产业的“国内大循环”支撑基础薄弱。而煤炭储量和产能规模较大,在“双循环”新发展格局下煤炭在能源保障体系内的地位或将得到加强。此外,较长期以来节能减排的推进以及环保方面要求的不断提高,社会生产对相对较高的煤炭价格承受力将得到提升。

随着我国煤炭资源的整合和兼并重组,小煤矿陆续退出,煤炭产能逐渐向大型煤炭企业集中,我国煤炭开采行业集中度持续提升。CR4的原煤产量占比从2008的18%提升至2019年的28%,CR8的原煤产量占比从2008的25%提升至2019年的40%。行业集中度的持续提升有利于市场竞争格局的趋稳,区域龙头煤炭企业产量有望提升,提高区域市场控制能力,避免市场无序竞争。那些资源禀赋较差、煤炭产能规模较小的煤炭企业市场份额将被进一步挤压。

受疫情影响,国际煤炭市场需求较为疲软,国际煤价下行,与国内煤价存在明显的价差。近期受供给紧张和季节性需求旺季影响,国内煤炭价格持续强势上涨。2020年12月12日上午,国家发改委召集十家电力企业召开座谈会,会议要求各集团内部电厂相互调节煤炭库存,减少市场高价煤采购;电厂进口煤(除澳洲)采购全面放开,不得限制通关。2021年1月进口煤将获得新的配额,短期内进口煤将对国内煤炭市场产生一定冲击。需密切关注进口政策的变化及对国内煤炭市场的影响。

展望2021年,随着经济逐步复苏,煤炭消费量有望恢复性增长,叠加供给端先进产能的有序释放,预计2021年煤炭供需基本平衡,但不排除出现区域性、时段性的供需矛盾。在结构性去产能、政府平抑煤价波动政策不断强化以及长协煤价占比提升的情形下,预计煤炭价格基本平稳,涨跌波动幅度收窄。2021年度煤炭中长期合同继续执行“基准价+浮动价”的价格机制,2021年度全国煤炭交易会共签订中长期合同13.75亿吨,中长期合同占比的提升对平抑煤价大幅波动起到了积极作用。

供给侧改革以来煤炭行业供需格局得以改善,行业内企业经营普遍好转,但个体间分化明显。部分煤炭企业仍存在人员及社会负担较重、债务规模大等问题,历史包袱依然沉重,经营及财务状况改善幅度有限。近期永城煤电的违约导致煤炭企业外部融资环境恶化,加上历史负担沉重使得外部支持意愿可能下降,该类煤炭企业信用风险暴露压力大。

目前行业内企业债务负担仍较重,较大的债务滚续及资本开支导致行业整体对外部融资的依赖度很高。截2019年末行业内发债企业负担债务总额合计4.89万亿元,有息债务合计3.09万亿元,2019年财务费用中利息费用金额合计高达1567.31亿元,同年经营性现金流量净额合计5070.23亿元。以截至2020年12月24日存续煤炭债券余额计算,2021-2023年煤炭行业到期债券金额分别为2853.49亿元、1660.38亿元和1908.85亿元,2021年是煤炭行业债券到期的高峰年。近期永城煤电违约事件短期内导致煤炭企业外部融资环境恶化,不利于集中到期债务的滚续发行。银行等间接融资渠道畅通、债务期限合理的煤炭企业债务接续压力比较小,而银行信贷融资渠道不畅、财务杠杆较高、短期内需兑付的债券金额较大的煤炭企业流动性压力增大,信用风险暴露的可能性上升。

[4] 本部分主体信用等级均仅考虑发行人付费模式的评级机构的评级结果,即不考虑中债资信的评级结果。此外,本部分统计主体等级分布时对重复主体进行了剔除,即单一主体发行多支债券时只按该主体最新信用等级统计一次。

[5] 中诚信国际于2020年11月10日将永城煤电控股集团有限公司的主体级别由AAA调降至BB。

[6] 中诚信国际于2020年11月2日将济宁矿业集团有限公司主体级别由AA级调升至AA+级。

[7] 本部分所统计债券均为公开发行的债券,发行利差=发行利率-起息日同期限中债国债到期收益率。

版权所有 © mile米乐m6下载链接-官网首页网页入口 65010202000102号

COPYRIGHT(C)2005 XINJAING GUANGHUI INDTUSTRY INVESTMENT (GROUP) CO.,LTD ALL RIGHTS RESEARVED