mile米乐m6下载链接 / NEWS

mile米乐m6下载链接:风云深度研报 黑金再起:看懂累计分红2000亿的煤炭龙头中国神华看懂中国煤炭产业投资大局

发布时间:2023-09-10 来源:米乐M6官网首页 作者:米乐m6网页入口

原标题:风云深度研报 黑金再起:看懂累计分红2000亿的煤炭龙头中国神华,看懂中国煤炭产业投资大局

中国神华分别于2005年6月、2007年10月在香港联交所及上海证交所上市。

目前公司总股本为199亿股,其中流通A股为165亿股,流通H股为34亿股。截止2017年末,累计募集资金665.82亿元。

然而,我们投资者最喜闻乐见、也是上市公司最值得骄傲的是:其累计分红派息金额是募集金额的近3倍,达到1915.37亿元,是其累计净利润4463.58亿元的43%。

如此丰满多汁盈利状况良好且主动大比例分红的上市公司,想不想约出来喝杯咖啡,深入要了解了解?

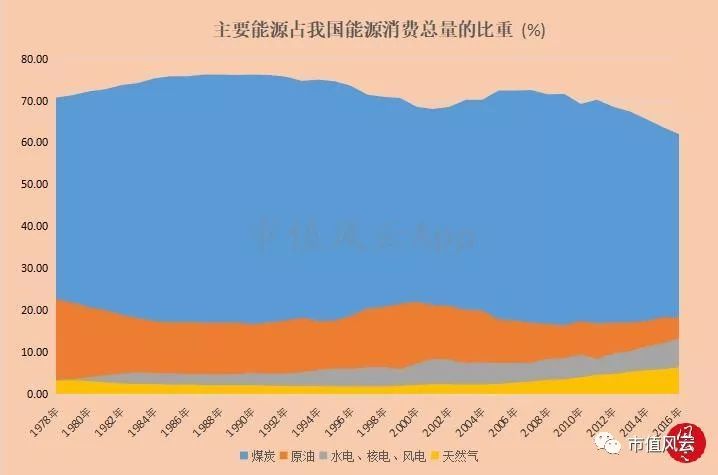

我国是“富煤、贫油、少气”的国家,这也就决定了煤炭将在一次性能源生产和消费中占据主导地位。

目前我国煤炭可供利用的储量约占世界煤炭储量的11.67%,位居世界第三。

我国是当今世界上第一产煤大国,煤炭产量占世界的35%以上。我国也是世界煤炭消费量最大的国家,煤炭一直是我国的主要能源和重要原料,在一次能源生产和消费构成中煤炭始终占一半以上。

为应对环保压力,我国在节能减排和降低煤炭在能源消费总量的比重做了很多工作,但尽管如此,煤炭作为我国能源消费中的主导地位仍将长期不变。

今年年初国家能源局表示,2018年煤炭消费占能源消费总量的比重目标为下降到59%,到2020年,全国煤炭占能源消费总量比重下降到58%以下,这比重仍然占据这整个能源消费的绝对大头。

消费总量比重虽然小幅下降,但总体能源消费总量仍就保持2%以上的增速,随国民经济发展的发展,煤炭的绝对数需求仍就保持一定的增长。

因此,只有保持或略低于目前的煤炭价格,优秀的煤炭企业仍然能够保持可观的盈利。

我国的煤炭消费结构呈现多元化的特点,长期以来电力、冶金、化工和建材4个行业是主要耗煤产业,四大行业煤炭消费量约占总消费量的70%左右,其中电力行业煤炭消费量(动力煤)占总消费量的50%以上。

此外,伴随煤炭价格2013年到2015年的一路下滑,煤炭行业的兼并重组、关停中小煤矿等使得行业集中度显著提升,行业有突出贡献的公司的盈利情况明显优于中小煤炭企业。

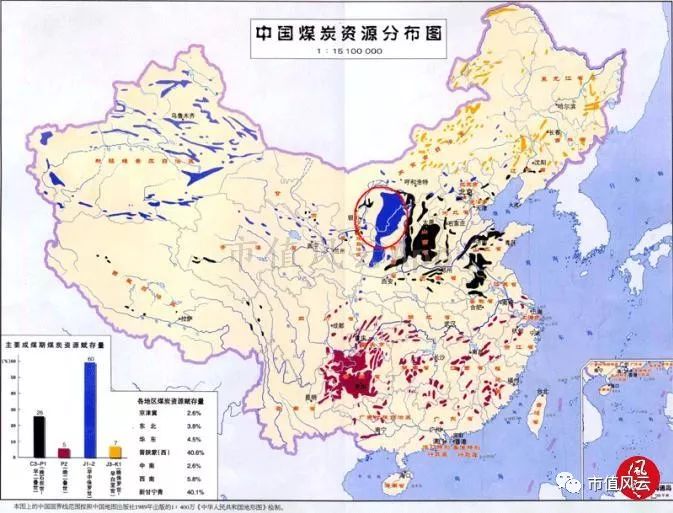

我国煤炭资源丰富,国土资源部发布《2016中国国土资源公报》显示,截止2015年底,已查明的煤炭资源储量达15663.1亿吨。

国家能源局在2014年分7个批次公布了全国煤矿产能共涉及6816处煤矿,年生产煤炭达31.2558亿吨,若以此产能计算,可供开采500年。

我国煤炭储量主要分布在华北、西北地区,集中在昆仑山—秦岭—大别山以北的北方地区,以山西、陕西、内蒙古等省区的储量最为丰富。

晋陕蒙(蒙西)地区(简称“三西”地区)集中了中国煤炭资源的60%,其他的还有近9%集中于川、云、贵、渝地区。

从上表可以非常清晰看出,煤炭储量前5的山西、内蒙、陕西、新疆和贵州合计占了全国75%储量。

与资源分布相对应的,是煤炭生产也集中于这些地区,然而,煤炭的主要需求地区却集中在沿海省份和东部地区,因此,我国在煤炭运输上,运输呈现“西煤东运”和“北煤南运”的格局。

煤炭资源和需求的地理分布不均衡使煤炭运输成为制约我国煤炭行业发展的关键因素。

虽然今年铁路系统来进行了大幅扩能,但目前仍不能完全满足煤炭运输的需要,运力短缺或运力不平衡的局面在近期内仍然难以改变。

说到这里,可能很多小伙伴已经明白差不多了,煤炭行业仍然是门好生意,而煤炭的瓶颈是运输,中国神华自有和联运的铁路线公里,费了这么半天、绕了那么大圈子不就是是中国神华优势明显吗?

在上方的煤炭资源的分布中,中国神华的煤矿大多分布在在上图红圈范围内,有着我国优质的煤炭资源,并且是我国最大的铁路、航运、港口一体化运输系统的煤炭企业,煤炭年运量仅次中国铁路总公司。

关于物流运输暂且按下不表,先来看看中国神华与国内主要煤炭上市企业的相关情况介绍。

按中信一级行业指数划分,目前A股涉及煤炭业务的上市公司有36家,其中,开展实际业务与煤炭有关的有31家。

煤炭行业个股虽然走势具有很强的趋同性(同涨同跌),但是不同的公司实际经营情况与包括规模、煤种、资源储量、地理位置、运输线把控能力等等紧密关联,表现在经营业绩上,有些企业在行情好的时候并没有赚到多少钱,甚至是微利,而一旦遇到行情不好的时候,就出现连续大幅亏损,当然,也有部分企业都保持盈利,行情好的时候盈利大幅度的提高,行情不好的时候盈利有所减少。

因此,有必要从资源储量、可开采量、2017年的主要经营数据及资本开支等方面了解主要大型煤炭企业的情况,下表统计了行业前11的上市公司相关情况。

(来源:各大上市公司年报。注,山煤国际以煤炭贸易为主,未入选上表;兰花科创以煤化工为主,未入选上表。)

从国家监管和引导方向看,提升行业集中度,提升行业生产安全的标准,提高煤炭行业的附加值。

从行业发展的新趋势看,规模化经营是煤炭企业的降低生产所带来的成本、保证盈利的核心要求,因此规模大的煤炭企业就具明显的优势。

从产能看规模看,呈现很明显的阶梯格局,中国神华以2.9亿吨的年产能处于绝对领先位置,排第二的是陕煤股份,年产能达到1亿吨,紧随其后的是兖州煤业和中煤能源,年产能在8千万吨上下,潞安环能和阳泉煤业处于4千万吨上下的,平煤股份和冀中能源处于3千万吨附近位置。

煤炭公司稳定性比较强,各公司之间的相对地位不可能会发生较大变化,“强者恒强”是煤炭类公司的基本特点。

从营业收入规模看,行业前5的排名座次非常清晰,且在中短期内很难发生明显变化:

中国神华2017年的营业收入达到2487亿元,是唯一一家验收超过2000亿元的煤炭企业,兖州煤业以1019亿元的规模排名第二,第三、四的规模分别是606亿元、331亿元,依次是中煤能源、陕煤股份。潞安环能、西山煤电、阳泉煤业、永泰能源、平煤股份、冀中能源的营收均在200-300亿区间。

对于煤炭行业而言,煤炭资源是公司发展的基础,因此,资源储备是煤炭上市公司投资价值的基础来源。

对于煤炭上市公司来说,其资源可采储量规模、可采年限长短、资源种类、开采条件均是影响企业价值创造能力的重要指标。

从上表可以非常清晰看出,中国神华的资源储量和可开采量均是最大的,中煤能源和陕煤股份紧随其后,兖州煤业排名第四。

煤炭行业的另外几个主要指标还包括自产煤的生产所带来的成本和资本支出,从表可以非常清晰看出,国内大型煤炭企业的2017年生产所带来的成本差异比较大,间于220-300元区间。

中国神华的自产煤生产所带来的成本只有108元,相当于其他煤炭企业的1/2或1/3,其竞争优势不言自明。

以上仅作为分析煤炭行业的一些分析维度,感兴趣的小伙伴还可以从股东权益煤炭可采储量、煤炭可采年限、每股权益可采煤炭资源储存量等进行分析。

2017年行业前5家上市公司的营业收入占到整个煤炭上市公司营业收入的63.61%,见下图:

从盈利情况看,行业集中度更明显,2017年其中盈利前五名煤炭公司占据煤炭板块归母净利润总量的81%,其他26家仅占19%。

值得注意的是中国神华以占比28%的营业收入贡献了整个煤炭上市公司净利润总和的54%,一个企业贡献了整个行业一多半的净利润,秒杀其他30家公司,行业集中度已非常高。

正如上文所言,煤炭全产业链一体化运营有助获取产业链各环节利润,也可抵御单一环节行业波动风险。

在煤炭、电力、铁路、港口、航运、煤化工等经营领域的资产获取与运营上具备强大的竞争优势。

中国神华煤炭产销量及盈利均位居全国煤企首位。发电方面,装机容量与总利润在所有电力上市公司中位居第二。

铁路方面,公司运营全国第二大煤运铁路。港口方面,2016年旗下黄骅港煤炭吞吐量历史上首次超过秦皇岛港,为我国煤运第一大港。

电力行业CR5提升6个百分点至47%。国电集团有1.67亿吨煤炭需要外购,占中国神华2016年煤炭产量的57.6%,有助拓展公司煤炭销售。

此外,控制股权的人神华集团承诺2019年6月30日前向上市公司注入11项资产。以2016年的数据看,控制股权的人神华集团煤炭产量、电力装机容量分别为上市公司的1.49、1.48倍。若顺利完成重组,则中国神华这只巨无霸的体量将更大。

煤炭是大宗散装货,运输成本占到货价的比例相比来说较高(40%以上),因此,能够把控成本较低的运输线对煤炭上市公司而言就是明显的竞争优势,直接影响到企业的市场之间的竞争能力。

对煤炭此类大宗商品而言,尤其是从我国西北部地区运到东部沿海最便捷、成本最低的是铁路。

中国神华目前控制并运营围绕“晋西、陕北和蒙南”主要煤炭基地的环形辐射状铁路运输网络和“神朔—朔黄线年底控制并运营的铁路营业里程约2155公里。

此外,目前在建的铁路线亿元)、巴准铁路(预算108.91亿元)以及大准至朔黄铁路联络线亿元)等,全部建成后运营里程将达到2800公里(相当于哈尔比到广州的直线距离)。

(注:2011年3月25日分布图,蓝色为中国神华自有铁路、黑色为国有铁路,部分资产项目未在上图显示)

中国神华五大主营业务分别为煤炭、发电、铁路、港口、航运、煤化工。业务涵盖了煤炭全产业链:煤炭生产→煤炭运输(铁路、港口、航运)→煤炭利用(发电及煤化工)。

自建物流,在国内又称之为“京东模式”,与中国神华不同的是国内煤炭企业大部分都是物流外包,类似淘宝卖家。

修铁路、自建物流成本不是一般的高,都是大几百亿几百亿的投入啊!当然啦,这样做的好处也是显而易见的,路是自己的,想啥时候出货啥时候出货,想运多少运多少。

从2016年开始,由供给侧改革引发的煤炭价格一路飙涨,让中国神华好好地体验了一把自建物流的绝对优势。

在当期新增投入221亿资本支出的情况下净利润仍然达到540亿元,几乎追平历史最好水平。

中国神华在铁路运输上投入超过千亿,之所以敢如此玩还在于,中国神华的煤炭资源储量和可开采量居国内煤炭企业首位。

中国神华在2017年年报披露,其资源储量高达237亿吨,可采储量达151.90亿吨,若不考虑新增产能,按2017年2.9亿吨的产能计算,可采储量要全部开采完需要至少52年。

2014年9-10月,国家能源局分7个批次公布了全国煤矿生产能力,共涉及6816处煤矿,年生产煤炭合计312,558万吨。

其中,在7个批次有年生产300万吨的煤矿共205处,中国神华旗下(不含联营煤矿)共22处(占规模以上煤矿数的10.73%),年生产能力共计1.47亿吨,占规模以上煤矿年生产能力的20.39%,煤矿数占比1/10,却贡献1/5多产能,说明中国神华的煤矿大部分多是大型煤矿。

全国前10大煤矿中,中国神华占了4席,全国前30大煤矿中,中国神华占了10席(不含联营煤矿),见下表:

大型煤矿的规模和成本优势很明显,一方面能够采用最先进的煤炭采选设备,提高煤炭开采的效率、降低煤炭开采的危险程度,另一方面通过规模效应降低煤炭的单位生产成本。

统计多个方面数据显示,中国神华的自产煤单位生产所带来的成本与国内主要大型煤炭生产企业相比是最低的,见下表:

自建物流解决丰富的可采煤炭资源的运输问题,而布局下游发电厂,则是使得煤电一体,对冲煤价波动的风险。

煤电一体化布局的好处显而易见,煤炭、发电,二者是产业链的上下游,煤电联营既能解决矛盾又可以多创造效益。

煤、电行业之间的矛盾,正从煤、电博弈转变到寻求利益均分的结果。煤、电联营有利于实现优势互补,增强煤、电上市公司的综合实力。

煤电联营组成能源集团,是解决目前彼此之间矛盾,完善产业链的有效途径之一。世界上许多国家的公司集团都是囊括煤炭、电厂、铁路、港口等行业。

神华集团的电厂大多分布在“三口”,优先在煤炭产地的坑口、神华煤能够辐射到的路口、港口建设发电厂,使煤炭内部消化达到一定比例。

其中坑口电厂要燃用洗中煤和劣质煤,使燃料成本最大限度地降低,以提高电厂盈利能力;路口和港口电厂燃用集团运出的洗精煤,安装大型高效环保机组,煤价按比市场行情略低的价格计算,以保持电厂的竞争力。

中国神华在包括发电业务的非煤版块保持了持续增长,从2004年的108亿元,增长到2017年743亿元,年复合增长率为25.64%,非煤收入占比从27%一度增长到46%。

从上图可非常清晰地看出,2005-2015年中国神华的非煤收入规模及占比都呈现上涨趋势,2016/2017年非煤收入继续增长,但是占比有所下滑,其中,主要是因煤炭价格大大上涨,使得煤炭版块的收入增长更为明显。

正是煤电运一体化模式让中国神华在煤炭价格低迷的时候能够继续保持盈利,穿越行业周期,从目前看,这种业务结构日趋稳定,业绩的确定性也更高。

在A股所有上市企业中,中国神华的资本开支一直是最高的,其资本开支大多分布在在煤矿设备的采购、铁路以及电厂建设等构建固定资产上,历年数据如下表:

中国神华的资本开支在经历了迅速增加后,从2015年呈现明显的下降趋势,2017年报显示,预警2018年的资本开支在290亿元左右,其中第一批176.2亿元,如果仅计算第一批的金额,那么已较2017年的200亿元减少了近15%。

此外,从上市公司披露的在建工程看,目前18个在建工程中,已有10个的工程进度达到或超过80%,意味着后期的投入将很小,相关项目转固后即可正式运营,并创造现金流,在建工程见下表:

据此简单测算,在不考虑新增在建工程建设项目的前提下,未来2-3年内在建工程上投入资金500亿元左右,平均每年200亿元左右。

值得注意的是,中国神华在与煤炭直接相关的开采和运输环节的大规模资本的开支已接近尾声,此前已经建成和即将投入运营的项目有望逐步降低中国神华带在煤炭开采和运输环节的成本,提高效益,进入后高资本开支的收获期。

对于个人而言,最高的荣誉莫过于以其名字命名或定义某个事物,对公司而言,莫过于以其为标杆或以其为标准。

中国神华的相关经营数据往往具有先行参考价值,具备风向标特征,为煤炭行业从业和研究人员长期关注,有必要专门提下这部分数据。

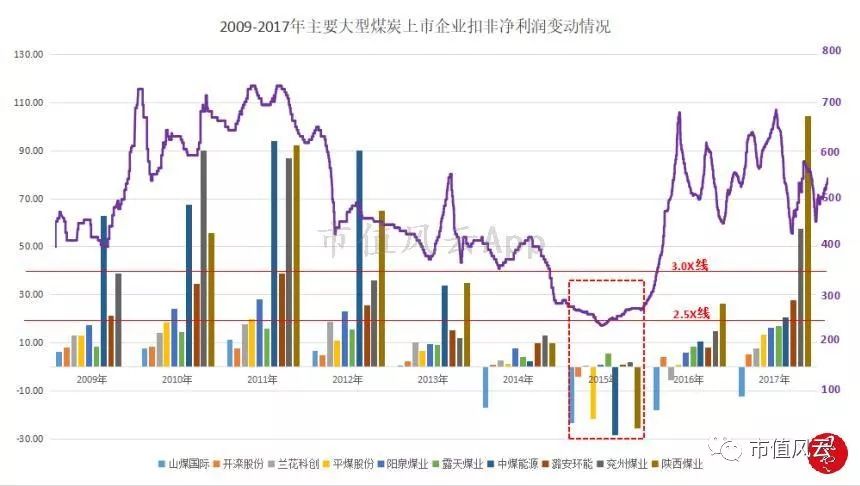

比较国内主要大型煤炭企业的自产煤生产所带来的成本发现,中国神华的生产所带来的成本与其他煤炭生产企业的成本系数在2.5-3.0区间,2017年数据尤其明显,2017年国内主要大型煤炭企业的自产煤成本如下:

为了方便理解,假设中国神华自产煤生产所带来的成本为X,那么,其他煤炭企业自产煤的生产所带来的成本即为2.5X,那么当煤炭价格(或价格指数)低于2.5X时,国内大部分煤炭企业的自产煤业务都是亏损或微利的,而此时中国神华依然盈利。

国内主要大型煤炭企业扣非净利润叠加山西大混Q5000(秦皇岛煤炭日报价)走势图如下:

(注:2.5X、3X线是波动率非常小的曲线,为便于观察,将其调整为直线)

从上图可以非常清晰地看出,当煤炭价格低于某一区间值时(2.5X),大部分煤炭企业净利润(扣非净利润)出现亏损。

首先,中国神华每月15-20日会披露上月的主要经营数据,其中就包括煤炭产、销情况及煤炭运输情况,再结合季度报数据,基本能测算出大致的自产煤的生产所带来的成本,以此再乘以成本系数即可大致得出煤炭行业大致的生产所带来的成本区间,并以此作为行业景气度的判断参考。

中国神华的年报会公布下一年主要经营数据的变动幅度,以此幅度作为测算的修正参考,因此,测算出的数据与实际的生产所带来的成本数据应该非常接近。

其次,中国神华通过自有铁路、码头除了运输自产煤还会运输相当部分的贸易煤炭,相关的运输数据(包括铁路和航运)每个月都会公布,可作为煤炭行业景气度的另外一个指标,当煤炭价格低于煤炭企业的生产所带来的成本时,则中小煤矿企业往往选中停产,运输数据自然会下滑;运输数据与生产所带来的成本价格有一定的先行预警作用,对判断煤炭行业的中短期行情有一定的参考价值。

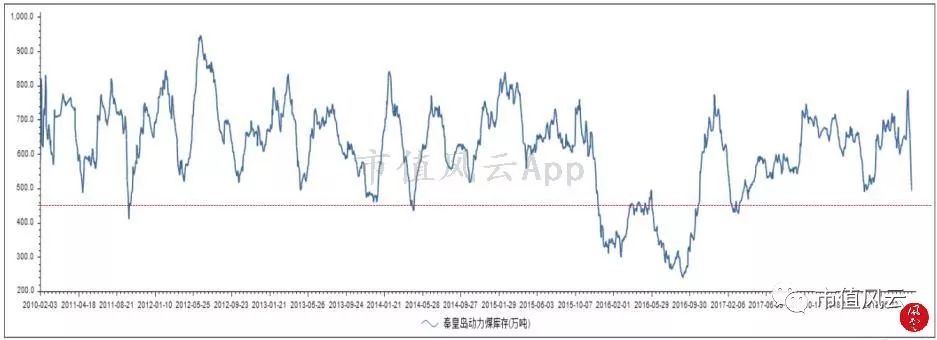

再次,秦皇岛港天天都会公布动力煤的库存数据(见下图),而当库存连续超过1个月低于450万吨(企业停产导致供应减少),那么,当发电企业进入补库存周期时,煤炭价格将出现上涨——熟悉该行业的小伙伴都知道,煤炭企业管停产容易,复产难(需要监管部门的核准)。

煤炭库存要关注的港口还有天津港、广州港、京唐港以及曹妃甸。(注:已把进口煤炭情况考虑在内)

最后,关注六大发电厂的日耗库存及可用天数,正常的情况发电厂的日耗库存在17-30天。

以华能集团为例,当库存触及或低于350万吨且平均可用天数触及或低于16天时,企业往往会主动补库存,而当几大发电厂同时补库存时,那么,煤炭价格势必会出现上涨。

上图中的两个紫色框内,华能集团的库存两次跌破350万吨预警线,平均可用天数两处触及或低于16天。

必须要提的是,风云君正在搭建的吾股大数据功能之一就是监测此类大宗商品的标杆企业经营数据、运输数据及库存情况,及时发出预警。

还有一个小迷茫,据风云君长期跟踪发行,煤炭价格的上涨基本都发生在下半年。此外,如果煤炭的需求量在淡季出现“淡季不淡”的情况,那么,往往预示着旺季的需求将超预期。

视打赏情况决定是再否来一篇,把风云君多年珍藏的行业龙头股都拿出来遛一遛,从商业模式到成长性、盈利能力、运营能力及负债率再到分红派息、股息率等等。

附赠一条研究心得,但凡行业龙头,其各方面的数据都会主动披露,反倒是不大不小的企业,其数据披露不仅不全,偶尔还出现相互矛盾。

风云君认为认真读完本文的朋友,至少会有几个收获,其一,煤炭行业格局座次,其二,关注煤炭行业的预警数据包括哪些,其三,煤炭行业的发展趋势。

投资讲究的是天时地利人和,天时,即宏观择时,地理,即行业择机,人和,即好公司刚巧遇到好的价格。

声明:本文作者发文前后6个月内不持有亦不打算持有文中所提个股。本文仅做案例分析,不作为投资参考和投资意见。

1、 《环保行业多事之秋,“大气治理龙头”复牌连吃3个跌停:清新环境,重组续命》

版权所有 © mile米乐m6下载链接-官网首页网页入口 65010202000102号

COPYRIGHT(C)2005 XINJAING GUANGHUI INDTUSTRY INVESTMENT (GROUP) CO.,LTD ALL RIGHTS RESEARVED